老後資金のためにと、24年8月からNISAで月3万円の積み立て投資を始めた東京都瑞穂町の会社員女性(33)は「投資で資産が増えていくのは楽しいし、将来の安心材料なのでやめたくないが、今の楽しみを削ってまでやることなのかは、正直、わからない」と打ち明ける。女性は元々、好きなアイドルグループを応援する「推し活」が趣味だったが、投資のために昼食を500円に抑え、服の購入も控えるようになり、好きなグループの公演も見送ることが増えたという。

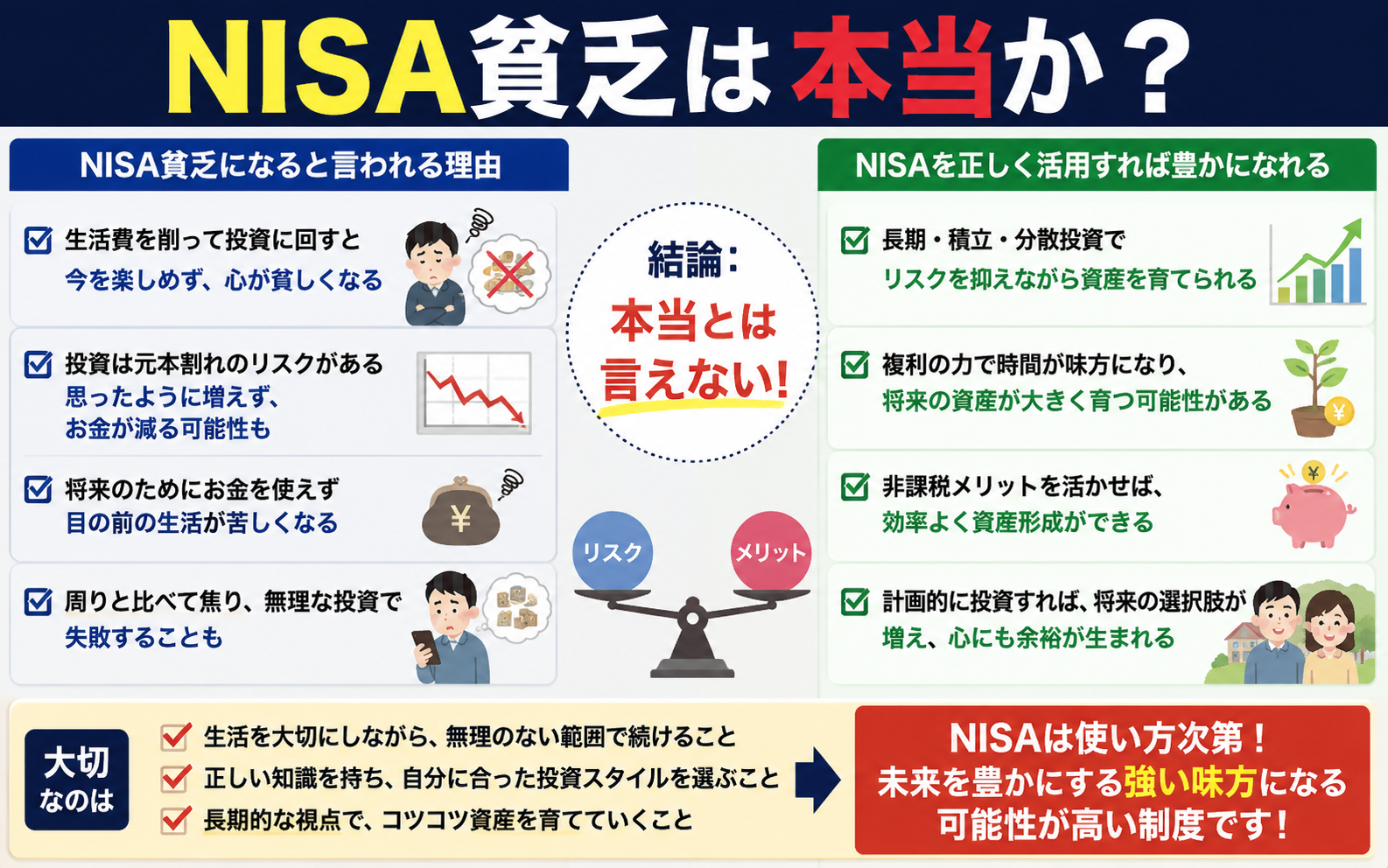

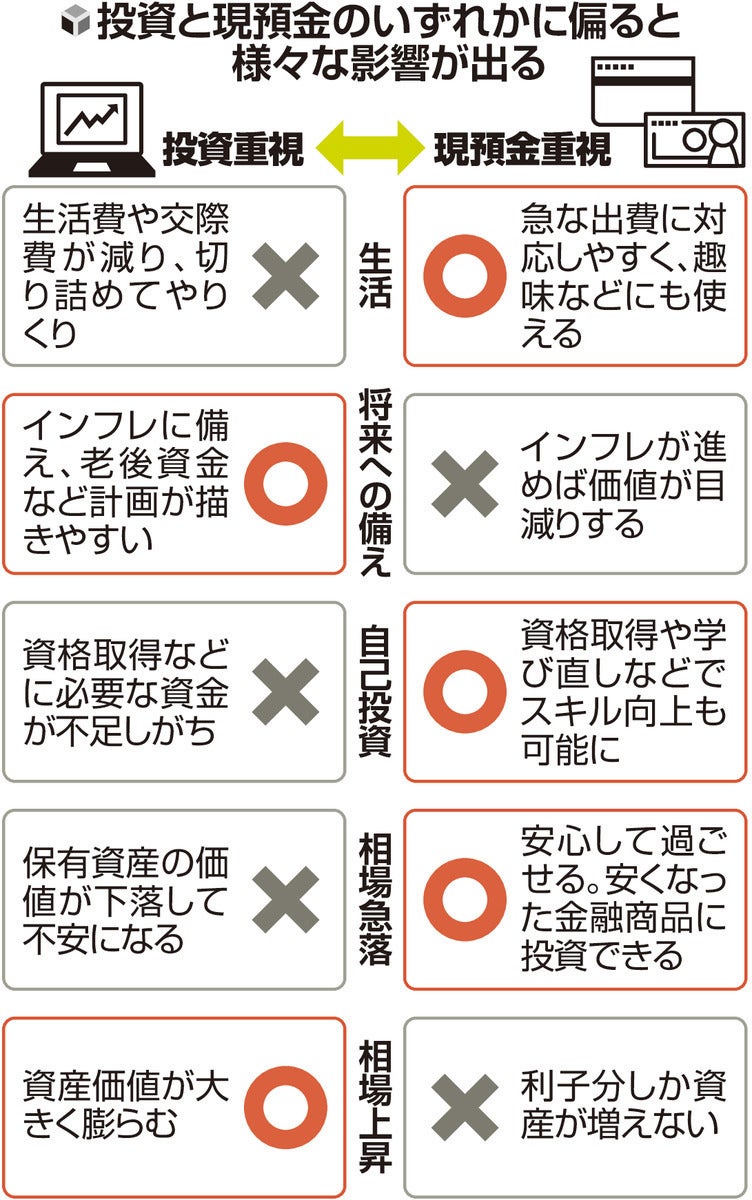

投資に過剰に資金を充てすぎると、最悪の場合、水道代や電気代といった生活費が不足したり、病気やけがなどの急な出費に対応できなくなったりする恐れがある。

お金が足りなくなって、積み立て投資が中断するようなことになれば、定期的に一定額を投資することで、自動的に価格が高いとき買う量が減り、価格が安いときにたくさん買う形となる積み立て投資の強みも失われてしまう。

インフレに備えるには、ある程度の資産運用は必要とされる。それでも、資格取得や学び直しといった将来のキャリア形成のために必要なお金が限られ、家族や友人と旅行に行くといった貴重な機会を失えば、豊かな人生のためという観点からは本末転倒となる面もある。

景気が長期で低迷すれば、保有資産の価値が下落したまま、なかなか元の水準まで戻らず、お金が必要になった際に足りなくなるといった恐れもあり、過剰な投資には注意が必要だ。

第一ライフ資産運用経済研究所の 鄭 美沙主任研究員は、「スキル向上など自己投資に努めることで、収入が増えて結果として投資の原資を増やすことにつながることもある。バランスよく投資をしていくためにも、投資にどの程度の資金を投入するかは、日常生活やキャリアプランも踏まえてしっかり考える必要がある」と話している。

NISA貧乏についての記事を見ました。本当にあほらしいというかこんなことをよく新聞記事で書くなと思います。

なかでも投資に過剰に資金を企てすぎると、水道代や電気代が不足して病気やケガなどに対応できないという件(くだり)はあほの極みといっていいでしょう。NISAって株なら数日で、投資信託でも一週間程度で現金化できるんですよ。支払い期日を忘れて滞納したとして一週間程度払えないくらいで事態が悪化するわけじゃないですか。

コンビニやウーバーなどを無計画に使いソシャゲやギャンブルに金をつぎ込む、資産がないどころかその日暮らしで借金しまくってる人達でもそれなりに生きていける国なんですから。

お金が足りなくなって積み立て投資が中断したら、投資の強みが失われるみたいなことも書いていますけど、積み立てNISAと銀行口座への貯金なら前者の方が優位性があるわけで、別に中断してもそこは変わりません。なるべく一定額を投資したほうがいいのは分かりますが、中断したら投資の強みが全て失われるみたいに書いているのは、ただ悪く書きたいだけのようにしかみえない。

資格取得や家族と旅行の友人だって、給料内での取捨選択なわけで、これをいったら全ての趣味の支出にも同じことがいえてしまいます。記事内でいってる推し活だってそこに金をつぎ込めば、友人との旅行や資格取得の費用を捻出できなくなるからやらないほうがいい!といえてしまうわけじゃないですか。

こういう記事ってなぜかNISAを一定の年齢まで原則取り崩せないイデコのように書いているのが引っ掛かります。NISAってかなり柔軟性がある制度ですから、毎月、投資額を変えてもいいし、余裕がない月は投資しなくてもいいし、困窮した場合売却だってできます。

景気が長期で低迷したらの件(くだり)も、結局これは高度成長期から続く円を持っていれば絶対安全という神話が前提なわけです。円だけで資産を持っていた人間はここ10年の急激な円安とインフレで実質的に資産が減っています。

外食費用なんて体感だと1.5倍程度になってますからね。同じ1,000万円でも10年前と現在じゃ価値が違うわけです。現金で持っているのもまたリスクなんですよ。

読売新聞だけではなく他の新聞もNISA貧乏を同じような趣旨で書いていますし、国会でも取り上げられています。まるで若者がNISAに投資することが愚かなことだと。

想像ですけどこれって若者にいちゃもんをつけたいです。小さいころから不景気で日本が衰退していて少子化で自分達が高齢者になるときは年金が支払えないかもみたいな情報がいやでも入ってくるなら、自衛のために投資するのは自然の流れだと思います。

自分達の若いころは、経験のためにお金を使った(だから自分はこんなに立派になった)みたいな偉そうに言うやつなんてろくな人間じゃないですよ。キャバクラの金だとか競馬やパチンコで使ったとか、部下と居酒屋で飲んだとか、どうでもいいような人生を経験を積んだと美化しているだけの愚物です。まぁここまで書くと偏見ですけどね。でもそうだと思うからしょうがない。

話を戻すと、この記事は本当に酷い。月3万円のNISAの投資をしているばかりに、旅行をできず、趣味も諦めて、昼飯も節約して、資格取得のお金も捻出できず、水道代が払えなくなるかもしれないと書いてる。文章推敲しているんですかと聞きたいです。

そこまでいうなら、まず車と医療保険を解約するほうが大事です。医療保険は国保で充分対応できますし、なにより還元率が低すぎる。あれは電卓をはじいたことがない人間が入っているものです。人生のリスクをむしろ増やしている。

車は公共交通機関、原付、自転車で代替可能ですから、生活に困窮しているのであれば必要ありません。余裕がある人は所有したほうが便利なので問題ないです、

これだけで月3万なんて余裕で浮きますね。NISAをしながら旅行に行けますし資格取得の費用も捻出できます。まぁ旅行や資格取得を錦の御旗にするのもどうかとは思いますけど。

結論としては比較でいえば健全な金の使い方をしている人間の邪魔をするなということで失礼します。

食事

朝 食パン 目玉焼き コーヒー バナナ

昼 たけのこの里

夜 家庭教師先で食事 オムライス 唐揚げ

たけのこの里が150円だったので大量購入しました。昔は100円で買っていたので、高いんですけど、今のご時世150円でも安いんですよね。

昔はラーメンが50円だったよと昔勤めていた職場の年配の方が何回もいっていましたが、今なら気持ちが分かりますよ。あの人のラーメンの値段は50円だったんです。私のたけのこの里の値段が100円のように。アップデートしていないからずっとなんだか高いなぁ……とインチキされてるみたいな気分で生きていくわけです。

とはいえ私も過去を振り返っていられませんから、たけのこの里の値段は150円にアップデートしました。

おじさんになってから様々なことをアップデートしていませんが、少しずつしていって時代についていきます。しかしながら米の値段は5キロ2,000円からアップデートしません。ですのでしばらく小麦で頑張りたいです。

コメント

おーたけのこの里150円は激安ですね!うちも全員たけのこ派なので私もそれ買いたかった!

お米の値段はそのうち下がりますよ。うん。

最近だと掘り出し物クラスですね150円は。

米は気長に待ちます。我慢比べです。